(文/孙梅欣剪辑/吕栋)

6月15日刚被上市委通过了IPO苦求,燧原科技在6月18日就提交了注册,举座上市进度提速。

同业业的摩尔线程、沐曦股份和壁仞科技齐照旧在昨年和本年头先后登陆成本阛阓。

凭证招股书剖析,燧原科技这次上市募资60亿元,其中15亿元用于基于五代AI芯片系列居品研发及产业假名目,11.97亿元用于基于六代AI芯片系列居品研发及产业假名目,33亿元用于先进东谈主工智能软硬件协同立异名目。

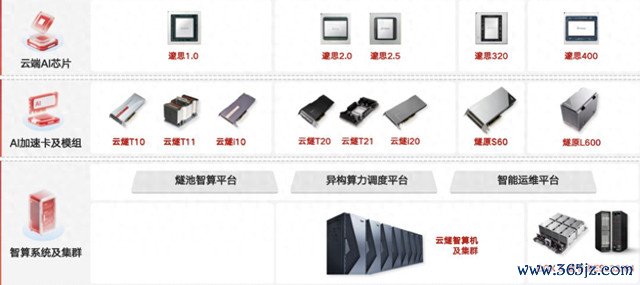

燧原科技的中枢业务,大要不错空洞为专注于云霄AI芯片的联想、研发与销售,并在此基础上提供从底层硬件到表层软件,再到大型算力集群的无缺处置有盘算。

燧原科技的主要居品

它莫得取舍一条奴隶英伟达主导的GPGPU架构,而是取舍DSA(边界专用架构)路子,自研GCU–CARE加快想到单位和GCU–LARE片间高速互联时间。

这沿途径的中枢在于,不追求GPU那样的通用性,而是针对AI考研和推理场景进行深度优化。它的上风在于能在特定场景终了性能冲破,而盘曲也很显然——它需要从零构建生态,从而使企业靠近广泛的贸易化挑战。

这些问题,恰是跟着燧原科技招股书的公布后,被逐一呈现出来。

从它以前几年的功绩来看,燧原科技的营收情况着实走在一条快速的上行通谈上。2023-2025年间,燧原科技的营收诀别为3.01亿元、7.22亿元和9.9亿元,三年的复合增长率高达83.76%。

相关词和诸多科技企业近似,在成本阛阓求教高增长、高技术叙事的燧原科技,当今依然莫得开脱亏蚀的境地。

招股书剖析,燧原科技在上述期内的扣非后净亏蚀额诀别为15.67亿元、15.02亿元和11.97亿元,3年共计亏蚀金额高出42亿元,远高于其营收限度。

关于亏蚀的原因,九游体育9GameSports中国官网从燧原科技的表述中不错看到,一方面是由于高额成本的插足,另一方面则是公司在收入方面尚未全面开放所在。

招股书剖析,在成本插足方面,包括云霄AI芯片硬件上所需要的先进晶圆制造和封装测试工艺快速迭代、软件上需要构建并束缚完善AI想到及编程软件平台、以及需要和供应商反复打磨以确保供应雄厚。在收入起首方面,面对互联网大厂需求,需要聚积考据,打磨多代居品,软件束缚适配以终了有盘算与客户的贸易价值匹配,才能逐渐放量部署。

这里面也提到相等要津的少许,即清闲大厂适配性以终了贸易价值。而燧原科技不论在时间上如故业务上,齐与腾讯高度绑定。这也成为其在冲击上市历程中,备受争议的少许。

kaiyun体育中国2026世界杯入口必须要承认的是,HJC黄金城官方首页入口腾讯的介入在燧原科技发展早期,对企业发展起到了广泛的助推作用。

在资金上,从燧原科技2018年创立当年,腾讯在Pre-A轮融资当中就进行了领投,并握续6年参与投资。招股书中也不错看到,腾讯科技平直握有燧原科技约19.95%的股份比例,加上一致动作东谈主苏州湃益的握股,腾讯系比例高出20.25%,是燧原科技第一大鼓舞。

在业务上,两边从2019年就启动深度互助,互助初期燧原科技通过腾讯指定的劳动器厂商请托居品,它也由此顺畅地进入腾讯的供应链体系。

在此之后,两边在业务场景适配、AI模子性能调优、配套软件栈完善等要津边界握续插足。燧原的第一代考研芯片“邃想1.0”,2020年即是在腾讯云里面测试上线,腾讯2021年发布的AI推理芯片“紫霄”,亦然和燧原科技互助竖立的后果。

大厂印章一方面给燧原科技提供了其他芯片厂商难以企及的平台级贸易考据,另一方面也让阛阓质疑它是否真确具备贸易化的才调。毕竟,燧原科技在收入上对腾讯的依赖程度太高了。

招股书剖析,2023年、2024年间,公司对腾讯科技的平直销售和对应的AVAP口头销售共计收入诀别为1亿元和2.73亿元,占当期营收比例诀别为33.34%、37.77%。

到了2025年,燧原科技对腾讯科技的销售额平直拉到了7.68亿元,仅平直销售额在总营收中的占比就达到74.9%,加上通过AVAP口头向腾讯指定的劳动器厂商销售额,腾讯系对燧原科技总营收占比孝敬率高达83%,可见其孝敬占比之高。

腾讯既是第一大鼓舞亦然第一大客户的身份,也引来了上交所的特意问询。尽管燧原科技在问询回应中进行了证明,但即便横向对比同类企业,燧原科技对大客户的依赖程度依然高于同业。

招股书剖析,在对比寒武纪、天数智芯、摩尔线程、沐曦股份、壁仞科技等多家同类公司之后不错发现,燧原科技的前五大客户的收入占比以前3年均高于92%,尤其是2023年和2025年,占比程度更高出96%。

参照同业其他企业,只消摩尔线程的情况能够与之并排,由此可见,像燧原科技这么对少数客户高度依赖的情况也并未几见。

跟着公司照旧进入提交上市注册的阶段,燧原科技登陆成本阛阓照旧险些是“板上钉钉”的事情。相关词这家本在生态上“别有肺肠”的芯片企业黄金城官方网站入口,能否在贸易化上终了成本阛阓对它的期待,大要企业靠近的隆重也仅仅刚刚启动。