黄金城官方网站入口 【世做生意议】2025年PCB行业回顾及2026年银行授信政策淡薄

第一节 行业界说及产业链组成

一、行业界说

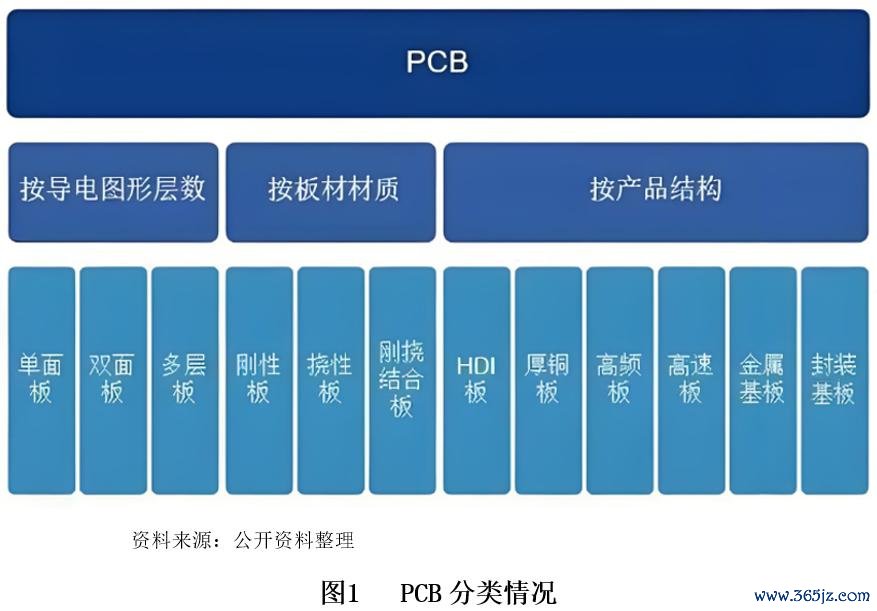

PCB(印制电路板)行业是指专科PCB制造商通过整合绝缘基材、导电铜箔、覆铜板等中枢材料资源,诳骗光刻、蚀刻、钻孔、电镀等精密制造工艺,搭建模范化或定制化的PCB坐蓐办事体系,向电子开辟制造商、科研机构及硬件开发者提供从打算到量产的全经由印制电路板经管决议的基础电子制造生态系统,本色是“材料+工艺+定制化办事”的一体化复旧平台,属于电子信息产业的中枢基础标准,中枢价值在于将复杂的电路纠合需求调动为模范化、可限制化坐蓐的“电子基石”居品,被誉为“电子居品之母”。

二、行业上风

(一)定制化材干强

用户偶然依据本身居品的功能需求、尺寸控制、性能倡导和应用场景,纯真禁受PCB的类型(刚性板、柔性板、HDI板、IC封装基板等)、层数(从单层到数百层)、材料(FR-4、高频高速材料、金属基板等)及工艺参数。不管是铺张电子的粗豪化需求,依然AI办事器的超高速信号传输要求,齐能精确匹配到最为稳当的PCB经管决议。

(二)镌汰研发与坐蓐成本

相较于企业自建PCB坐蓐线,专科PCB制造办事偶然为用户大幅削减启动投资和接续运营的成本。用户无需承担购买神秘的PCB坐蓐开辟(如激光钻孔机、AOI检测开辟)、成立洁净厂房、聘用专科工艺工程师以及吩咐材料损耗和时间更新换代等一系列繁琐且千里重的经济包袱,同期还能通过制造商的限制效应镌汰单元坐蓐成本。

(三)援救快速迭代与量产

PCB行业为用户提供了从研发打样到批量坐蓐的快速反馈材干,使其偶然在最短的时候内将打算决议调动为什物样品,加速居品考据周期,并在居品定型后赶紧切换到大限制量产阶段,实现居品的快速上市和市集霸占。先进的PCB制造商频繁配备了柔性坐蓐线,偶然在不同居品之间快速切换,痛快用户小批量多品种的坐蓐需求。

(四)专科时间与质料保险

PCB制造商频繁配备了一支教化丰富、时间深湛的专科团队,涵盖PCB打算、材料研发、工艺优化和质料控制等多个领域,那时刻监控和优化坐蓐经由,戮力于教训居品质能和良率,确保为用户提供合适行业模范(如IPC模范)和客户特定要求的高质料PCB居品。用户无需为复杂的PCB打算纪律、工艺难题以及质料控制挑战而忧心忡忡,从而偶然心无旁骛地专注于本身中枢居品的研发和市集拓展。

三、产业链组成

PCB(印制电路板)被誉为“电子居品之母”,是承载电子元器件、实现电路信号传输与纠合的中枢载体,其产业链涵盖上游原材料、中游制造标准与卑劣应用场景三大中枢板块,各标准协同联动,复旧着电子信息产业的高效运转。

上游原材料标准是PCB产业的基础复旧,中枢材料体系包括电子铜箔、特种树脂、玻璃纤维布与填充料,这些材料经加工形成覆铜板,组成PCB的中枢基材。电子铜箔由铜冠铜箔、德福科技等企业供应,为PCB提供导电层;东材科技、圣泉集团坐蓐的特种树脂,保险基材的绝缘性与耐热分解性;宏和科技、中材科技的玻璃纤维布,搭配联瑞新材、雅克科技的填充料,教训板材的机械强度与加工性能。生益科技、南亚新材、华正新材等企业主导的覆铜板标准,是纠合原材料与PCB制造的要道节点,其材料性能奏凯决定了PCB的基础品质与应用上限。

中游PCB坐蓐标准涵盖开辟、耗材与居品制造三大分支,构建了全经由制造体系。PCB制造开辟领域,巨室数控、芯碁微装等企业提供从基材加工到制品检测的各样机器,复旧坐蓐经由自动化;鼎泰高科、中钨高新供应覆铜板、干膜、化学药水等耗材,保险工艺分解与居品良率。居品层面,封装基板(深南电路、鹏鼎控股)行为芯片与PCB信号传输的要道载体,适配高端封装需求;沪电股份、深南电路的高多层板(层数≥24层)凭借复杂布线材干,办事于高端电子开辟;胜宏科技、景旺电子的HDI高密度互连板,鄙俚应用于手机等便携开辟;鹏鼎控股、东山精密的FPC柔性板,则以柔性秉性适配衣着开辟等场景,形成多品类协同的制造形式。

卑劣应用场景中,PCB需求与结尾电子产业深度绑定,呈现多元化散布。通讯开辟领域,天弘科技、锐捷汇集等企业推动PCB在5G基站、数据中心的限制化应用;汽车电子端,比亚迪、特斯拉的智能化进程,带动高可靠性车载PCB需求增长;铺张电子市集,苹果、三星、小米集团的结尾居品迭代,为HDI、FPC板提供繁密市集;半导体领域,长电科技、华天科技等封测企业的发展,进一步拉动封装基板的需求。不同结尾场景对PCB层数、精度、柔性等性能的各别化要求,接续推动产业链各标准时间升级与居品迭代。

第二节 政策导向

一、政策汇总

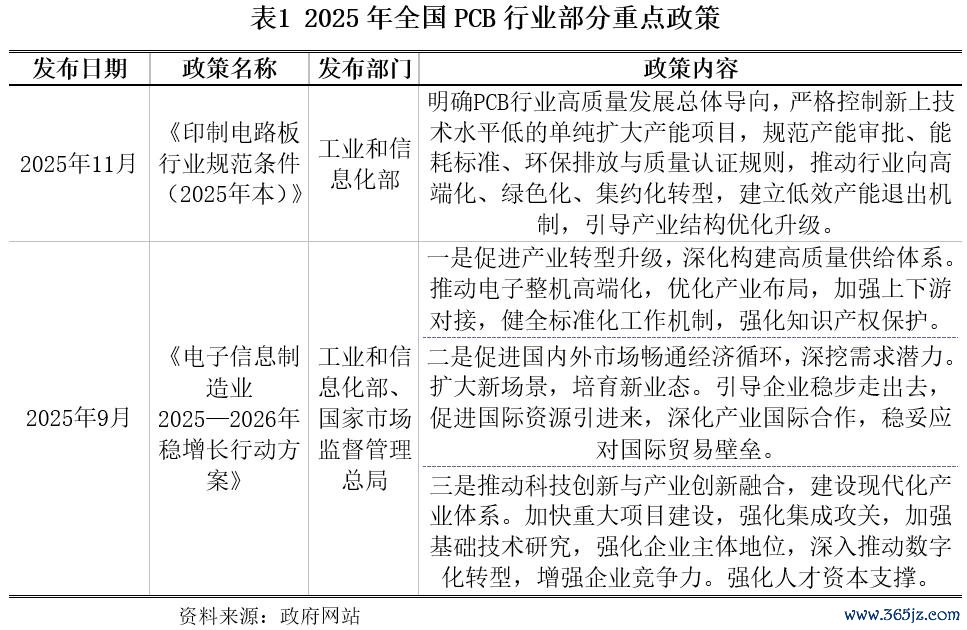

比年来,国度将PCB(印制电路板)纳入制造强国、汇集强国、新式工业化核神思谋体系,政策导向从早期“荧惑膨胀、限制优先”全面转向“高端引颈、绿色集约、自主可控”。2024年PCB被明确为电子信息产业基础复旧引擎,2025年认真列入国度计谋性新兴产业配套中枢标准,工信部电子信息司设立专属PCB行业经管处,搭建起“顶层斟酌+专项政策+专职监管”的完满轨制体系。

现时行业处于高端化转型、绿色化升级的要道周期,同期濒临中枢材料与开辟国产化率不足(高端开辟国产化率低于30%,要道材料入口依赖度达65%)、低端产能多余(占比高达42%)、环保合规成本攀升、高端认证壁垒深厚、IC封装基板时间瓶颈等核肉痛点。为破解产业瓶颈、完善电子信息基础设施、保险产业链供应链安全、带领行业良性竞争,国度密集出台系列中枢政策,聚焦时间国产化、行业模范化、坐蓐绿色化、应用高端化四大标的,推动PCB行业从限制膨胀向高质料发展转型。

2025-2026年,工信部、发改委、科技部及场地政府接续加码专项扶持政策,重点推动三方面中枢责任。一是完善行业监管体系,发布《印制电路板行业表率条目(2025年本)》,谐和产能审批、能耗模范、环保排放、质料认证的模范化纪律,淘汰无天禀、低时间、高能耗的低效产能,严禁新建低端单纯扩产款式。二是强化时间自主可控,设立百亿级电子信息材料产业基金,扶持IC封装基板、高频高速覆铜板、高端铜箔等中枢时间研发,将IC载板纳入集成电路产业链优惠清单,享受入口开辟免税、研发用度最高15%加计扣除等专项援救,加速中枢材料与开辟国产化替代。三是推动产业绿色高端化落地,放开高端应用场景准入,推行AI办事器、新能源汽车、5G通讯等领域高性能PCB应用,同期通过场地专项补贴、产业园区扶持、绿色制造奖励等政策,镌汰企业研发运营成本,援救企业成立“专精特新”示范款式。

二、政策导向

(一)锚定例范发展,构建行业模范化监管体系

政策以“绿色合规、有序发展”为中枢底线,透彻改变行业此前监管松散、低端产能无序膨胀的面目。通过发布《印制电路板行业表率条目(2025年本)》,谐和产能审批、能耗模范、环保排放、质料认证等全链条纪律,细化行业准入天禀、时间门槛、运营表率。同期严控低水平单纯扩产款式,加速淘汰时间过期、高能耗、低质低效的中小企业,推动行业资源、客户、老本向头部优质企业齐集,推动产业从马虎膨胀向合限制范化运营转型。

(二)聚焦自主可控,加速中枢时间国产化替代

针对我国PCB行业高端材料、要道开辟、IC封装基板对外依存度较高的痛点,政策将时间自研与国产化替代行为核神思谋。通过专项基金扶持、科研款式洞开、税收优惠、产学研协同等方式,重点突破高频高速覆铜板、高端电子铜箔、特种树脂、IC封装基板及高端坐蓐检测开辟等要道领域时间壁垒。同期推动电子信息领域军民时间交融,周转军工配套时间资源赋能贸易市集,逐渐完善自主可控的PCB产业链供应链,镌汰外部时间紧闭与供应链波动风险。

(三)赋能场景落地,培育电子信息产业新增长极

政策接续放开PCB高端应用场景控制,推动居品应用从传统铺张电子向电子信息产业全域延迟。重点扶持AI办事器、新能源汽车、5G通讯、半导体封装、工业控制等新兴场景的高性能PCB居品限制化落地,荧惑企业衔尾卑劣行业需求,开发高可靠性、高传输性能、高集成度的定制化经管决议。同期通过场地技改补贴、产业园区扶持、场景试点等政策,镌汰企业市集拓展成本,激活卑劣海量需求,构建“时间研发-居品落地-场景变现-迭代升级”的良性产业轮回。

(四)统筹资源布局,优化产业区域与产能结构

国度统筹世界PCB行业产能与资源布局,重点依托珠三角、长三角及江西、安徽等PCB产业汇聚地,打造专科化高端PCB产业集群。带领企业合理斟酌产能,严控低端同质化产能膨胀,荧惑IC封装基板、高频高速板、HDI等优质高端产能落地。同期统筹地皮、能耗、环保等稀缺资源,优先保险时间先进、合规运营、生态友好的头部企业资源需求,推动产业产能结构、区域布局接续优化,实现产业高质料、可接续发展。

第三节 市集运行情况

一、市集限制稳步膨胀,高端化转型驱动增长

2025年,中国PCB行业在新能源汽车、AI办事器、半导体封装等卑劣新兴需求的强力拉动下,市集限制实现老成增长。据中国电子电路行业协会(CPCA)数据暴露,2025年我国PCB行业总产值突破4500亿元,同比增长6.8%,近五年复合增长率约5.2%,增速权贵高于各人PCB行业约3.1%的平均水平。从各人形式来看,我国PCB产值占各人比重超55%,稳居各人第一大PCB坐蓐国,产业限制与详细竞争力接续领跑各人。

产业结构接续优化,价值要点向高端居品快速搬动,IC封装基板、高频高速板、HDI、FPC等高附加值居品统共产值占比超40%,透彻改变以往以平素多层板为主的单一居品结构,高端化、定制化成为行业中枢增长逻辑。2025年,国内高端PCB产能成立加速推动,全年新增高端款式投资超300亿元,其中IC封装基板、高频高速板款式占比超60%,产业高端化转型生效权贵。

从老本维度来看,行业老本化进程接续久了,2025年国内PCB及上游中枢材料行业股权融资总数超80亿元,同比增长15%,老本市集对高端PCB赛说念的温存度接续教训,为企业时间研发、产能膨胀与产业链协同提供了鼓胀的资金复旧。

二、细分赛说念景气分化,高端应用赛说念领跑增长

2025年,PCB行业各细分赛说念发展呈现权贵分化,受益于卑劣新兴需求的高端赛说念接续保持高景气,传统中低端赛说念则濒临产能多余、价钱竞争加重的压力。

一是IC封装基板赛说念成为中枢增长引擎,跟着AI芯片、先进封装时间的快速发展,国内封测企业对高端封装基板的需求接续爆发,赛说念增速超15%,国产化替代进程加速推动。

二是高频高速PCB赛说念需求接续开释,AI办事器、数据中心、5G通讯等领域的快速发展,带动高频高速覆铜板与PCB居品需求大幅增长,赛说念增速超12%,成为行业第二大增长极。

三是新能源汽车PCB赛说念需求稳步教训,汽车电动化、智能化进程加速,带动车载高可靠性PCB、ADAS关连PCB需求快速增长,赛说念增速约10%,需求刚性较强。

四是传统平素多层板、低阶HDI等赛说念因产能多余、同质化竞争严重,价钱接续承压,行业盈利空间接续消弱,部分难受中枢竞争力的中小企业逐渐退出市集。

区域形式方面,我国PCB产业高度汇聚于珠三角、长三角及赣鄂湘地区三大产业集群,汇聚了世界90%以上的PCB企业、产能与产值;其中,珠三角以FPC、HDI等铺张电子PCB为主,长三角聚焦高端办事器、汽车电子PCB,江西、湖北等地则依托成本上风邻接产能搬动,形成了特点显著、协同互补的产业散布形式。

三、行业齐集度接续教训,头部企业盈利上风突显

2025年,PCB行业马太效应接续加重,资源、时间、老本接续向头部企业齐集,行业齐集度权贵教训。具备高端产能、中枢时间壁垒、分解客户资源与完满产业链布局的头部企业,凭借限制化上风接续降本增效,盈利水自若步教训;而时间薄弱、居品结构单一、难受高端客户资源的中小厂商,受价钱竞争、环保合规升级、供应链波动等多重成分影响,斟酌压力接续加大,逐渐被市集淘汰。

现时行业头部企业主要分为三大阵营:一是内资PCB龙头企业,如鹏鼎控股、深南电路、沪电股份等,依托国内远大的市集需求与产能上风,在FPC、IC封装基板、高频高速板等高端赛说念占据中枢份额,客户袒护各人头部电子企业,事迹增长老成;二是台资PCB企业,如臻鼎、欣兴电子、南亚电路板等,凭借长久的时间积贮与各人客户资源,黄金城官方网站入口在高端HDI、封装基板领域仍保持较强竞争力;三是上游中枢材料龙头企业,如生益科技、金安国纪、铜冠铜箔等,聚焦覆铜板、电子铜箔等要道材料领域,绑定头部PCB企业,营收与利润实现分解增长。

2025年,行业头部企业全体毛利率复旧在18%-28%区间,其中IC封装基板、高频高速板赛说念龙头企业毛利率超25%,远高于行业平均约15%的水平,限制化、时间化、高端化的竞争上风接续结尾。

第四节 行业远景及发展趋势分析

一、行业远景

2025年起,我国PCB(印制电路板)行业认真迈入高质料发展黄金周期,依托政策扶持、时间攻坚、老本加码、卑劣需求四大中枢驱能源,产业长久发展远景接续向好。政策端,国度接续将PCB及配套基础电子材料纳入新式工业化、电子信息强链补链重点领域,行业表率文献、专项产业基金、税收优惠及环复旧控体系不断完善,为产业转型升级筑牢轨制保险;时间端,IC封装基板、高频高速板材、高端柔性电路板、精密制造工艺等中枢时间接续突破,居品质能、坐蓐良率稳步教训,逐渐冲破国际时间壁垒;老本端,老本市集对高端PCB赛说念温存度接续走高,股权融资、产业并购、企业上市等融资渠说念保持畅达,行业全体资金储备鼓胀,有劲复旧时间研发与高端产能成立;需求端,AI办事器、新能源汽车、5G通讯、先进半导体封装、智能结尾等新兴赛说念接续扩容,带动高附加值PCB居品需求快速开释。

从增长预期来看,2026年我国PCB行业总产值展望突破4800亿元,同比增速复旧6%以上,以前3-5年行业复合增速将保持在5%把握。行业将逐渐开脱低端产能多余、高端居品及中枢材料开辟依赖入口的低级发展阶段,全面向高端化、智能化、绿色化、自主可控标的转型。行为电子信息产业的“基石”,PCB将接续赋能全品类电子结尾居品,成为复旧我国数字经济、先进制造产业发展的中枢配套产业,全体成漫空间终点繁密。

二、行业发展趋势

(一)坐蓐模式智能绿色升级,降本增效成为中枢竞争力

智能制造与绿色坐蓐将成为PCB行业发展标配,全面重构传统坐蓐模式。跟着工业自动化、机器视觉、AI质检等时间普及,激光钻孔、全自动清澈制作、智能仓储物流等智能化产线加速替代传统东说念主工产线,坐蓐成果、居品精度与良品率大幅教训,东说念主力与经管成本接续下落。在“双碳”政策带领下,无铅化制程、废水废气轮回利用、稚童耗坐蓐工艺全面推行,行业环复旧控、能耗名额模范日趋严格。以前智能工场、绿色工场将成为企业参与市集竞争的基础条目,行业全体朝着稚童耗、低排放、高成果的标的稳步转型。

(二)高端品类需求接续爆发,高附加值居品成为增长干线

高端PCB细分赛说念将成为以前3-5年行业中枢增长引擎。在算力基础设施、汽车电动化智能化、高速通讯、先进封装时间的带动下,IC封装基板、高频高速PCB、高多层背板、车载高可靠性电路板、超薄柔性电路板(FPC)等高端居品需求接续放量。卑劣结尾居品不断向高速传输、袖珍化、高集成、长命命标的迭代,倒逼PCB居品在层数、精度、材质、分解性上接续升级。低端平素电路板市集增长逐渐放缓,行业增长要点全面向高附加值品类搬动,高端产能将成为企业霸占市集的要道。

(三)全产业链国产化提速,自主可控供应链逐渐成型

面对各人时间壁垒与供应链风险,PCB全产业链国产化替代进程将全面久了。上游领域,高频高速覆铜板、高端电子铜箔、特种树脂、专用化学药水、干膜等要道原材料加速时间攻关与量产落地;中游领域,激光钻孔机、高精度曝光机、全自动光学检测开辟(AOI)等依赖入口的中枢坐蓐开辟逐渐实现国产替代;卑劣高端居品领域,IC封装基板、高端HDI板等“卡脖子”品类接续突破。依托产学研协同攻关、产业链凹凸游合股研发模式,国内将逐渐搭建起从原材料、坐蓐开辟到制品板材的完满自主可控产业链,供应链安全与产业抗风险材干接续增强,国产化居品逐渐成为市集主流。

(四)产业跨界交融加深,从单一制造向详细办事转型

PCB产业规模不断延迟,逐渐从单纯硬件制造向“产业协同+详细办事”标的升级。印制电路板行为整个电子居品的中枢载体,将深度融入半导体、算力硬件、新能源汽车、工业控制、医疗电子、可衣着开辟等千行百业。头部PCB企业不再局限于单一板材坐蓐,出手上前端电路打算、仿真测试、决议定制,后端配套拼装、全人命周期时间援救等领域延迟,打造一站式电子电路配套经管决议。产业盈利模式从传统居品销售,转向“居品+时间+办事”的多元形态,居品附加值与客户粘性权贵教训,产业链协同交融形式愈发闇练。

(五)行业监管日趋常态化,合规运营成为中枢准初学槛

跟着行业进入存量竞争与结构颐养阶段,监管体系、行业模范将接续细化完善,合规材干成为企业生计发展的硬性门槛。国度及场地层面严格推行PCB行业表率条目,严控低端过期产能新增,建立常态化低效产能退出机制,在产能审批、环保排放、能耗倡导、居品质料、安全坐蓐等方面监管全面收紧。行业准入天禀、居品认证、绿色制造评价、环保合规等要求也在接续不断教训,时间实力、产能限制除外,合规经管、模范化运营材干也成为企业中枢竞争力。长久来看,监管趋严将接续净化市集环境,加速过期中小企业出清,推动行业竞争形式接续优化。

第五节 行业风险

一、供应链依赖风险

现时我国PCB高端领域仍存在较着供应链短板,IC封装基板基材、高频高速覆铜板、高端电子铜箔、特种干膜、专用化学品以及激光钻孔、高精度曝光、高端AOI检测等要道坐蓐开辟仍部分依赖国际入口,供应链分解性偏弱。一方面,境外厂商时间壁垒、出口管控、地缘贸易变化及供货排期波动,奏凯遭殃高端PCB新品研发与量产程度,酿成款式延期、订单无法按时拜托;另一方面,入口原辅材料与开辟受国际大量商品、汇率变化影响价钱升沉,抬升企业坐蓐成本、压缩居品盈利空间。中小PCB厂商采购体量偏小,议价材干不足,难受长久分解入供词货渠说念,供应链抗冲击材干偏弱,极易出现原材料断供、产线停工问题。

二、政策合规风险

国内PCB行业环保、能耗、产业管控体系接续完善,关连政策不断收紧,企业合规成本与斟酌风险逐渐抬升。一是产业准入风险,新版《印制电路板行业表率条目》落地落地后,严控低端新增产能,新建、改扩建款式在能耗、用地、产能倡导上审批门槛抬升,不对规在建款式濒临整改、叫停风险;二是环保合规风险,PCB坐蓐波及酸碱废水、危废、废气排放,各地排污限值、危废处置模范接续收紧,环保整改、开辟技改干预加大,排污超标企业将濒临限产、停产处罚;三是能耗与安全坐蓐表率落地,双碳抑止下能耗倡导日趋稀缺,高耗能老旧产线需干预资金节能转换,大幅加多日常运营开支。

三、市集竞争风险

行业长久老本接续涌入,各地新建投产款式增多,行业全体产能接续膨胀,细分领域供需分化、同质化竞争凸起。平素单层板、老例多层板、低端HDI等时间门槛偏低赛说念,无数中小工场扎堆布局,广泛依靠廉价竞标争夺订单,以至居品报价接续下行、板块毛利率不断压缩。头部上市企业依托先进产能、大客户资源、限制化采购上风接续霸占市集份额,行业马太效应不断强化,中小厂商生计空间接续被挤压。部分中小主体盲目跟风扩产低端产能,脱离卑劣信得过需求,出现产能空置、制品积压,接续累积斟酌亏本风险。

四、时间迭代风险

PCB属于精密电子制造行业,卑劣结尾居品快速更新换代倒逼板材工艺加速升级,企业接续濒临大额技改干预与时间落伍风险。一方面,AI办事器、高速算力硬件、高阶车载芯片接续迭代,推动PCB向高频高速、超薄化、高密度布线发展,传统老例产线、老旧工艺居品加速贬值,企业前期开辟、产线固定金钱干预存在减值无法收回隐患;另一方面,国产高端材料、开辟尚处在迭代完善阶段,新材料、新开辟落地后需要反复调试适配,企业需要接续加码研发与产线转换干预,难受研发资金与时间储备的中袖珍工场,居品难以匹配卑劣新品需求,逐渐被市集淘汰。

五、运营效益风险

PCB行业具备重金钱属性,洁净厂房成立、精密坐蓐开辟购置干预金额高,固定金钱折旧固定成本刚性凸起,企业盈利水平高度依托产能稼动率与卑劣订单分解性。一是中袖珍PCB企业客户零碎、长久框架订单占比拟低,铺张电子周期性波动容易酿成订单萎缩、稼动率下滑,营收分解性不足;二是部分企业盲目投建高端产能,但客户开发不足预期,产线利用率偏低,固定成本无法摊薄,常年处于亏本现象;三是原材料铜、树脂、玻纤等大量商品价钱周期性波动,PCB订单报价锁定周期与原材料加价周期错配时易出现成本倒挂,重迭新款式投产、扩产资金干预量大,中小厂商现款流承压,高欠债斟酌下存在资金链弥留风险。

第六节 介入策略

2025年,国内PCB行业呈现高端产能扩容加速、国产替代纵深推动、市集齐集度接续抬升、环保与能耗监管常态化的发展特征,行业逐渐淘汰低端过期产能,迈入高端化、集约化、绿色化高质料发展阶段。2026年,在新式工业化、电子产业链强链补链政策落地,重迭AI算力硬件、新能源汽车、先进半导体封装、5G基建等卑劣高景气需求拉动下,高端PCB居品、上游要道原辅材料、精密开辟国产化赛说念成长驯服性凸起,优质头部主体具备精良信贷投放价值。

火狐直播2026世界杯赛事直播入口衔尾PCB产业发展趋势、行业红利与各样斟酌风险,银行驯服PCB行业全体授信原则:锚定产业政策、聚焦优质龙头、优选高端赛说念、严守环保合规、分层管控授信。择优扶持工艺先进、环保达标、高端产能鼓胀、长久订单充沛、斟酌性现款流老成的优质企业,压缩低端低效产能、高欠债、合规错误主体授信额度。

一、重点援救领域与企业

一是优先援救全品类PCB头部制造龙头,涵盖鹏鼎控股、深南电路、沪电股份等上市龙头企业,企业深耕IC载板、高频高速板、高端FPC等高附加值居品,绑定算力、汽车电子头部结尾客户,长协订单鼓胀、抗周期材干强,为行业优质授信标的。

二是重点援救上游国产替代中枢原材料企业,聚焦高频高速覆铜板、高端电子铜箔、特种树脂、专用干膜、PCB精良化学品坐蓐厂商,契合产业链自主可控扶持政策,受益入口替代红利,营收货长性分解。

三是择优援救细分高景气专精特新企业,专注车载PCB、办事器背板、IC封装基板配套等细分赛说念,深耕单一领域、领有专利时间、卑劣绑定新能源、半导体优质客户的中小专精特新PCB厂商。

四是控制援救合规高端产业园技改款式,优先投向长三角、珠三角、江西等国度级PCB特点产业园区内企业智能化产线转换、绿色工场升级、高端IC载板新建款式,款式受场地技改补贴扶持,还款泉源有政策与订单双重保险。

二、审慎介入领域

审慎介入以老例FR-4多层板、低端平素HDI为主营居品、身处充分同质化竞争赛说念的中袖珍PCB厂商。该类企业居品议价材干弱、毛利率偏低,受原材料铜价波动与卑劣铺张电子周期影响大;授信落地前从严核查客户结构、产能稼动率、连气儿盈利情况,合理压降授信期限与授信总量,留神廉价内卷酿成斟酌亏本带来信贷爽约。

三、严格控制与退出领域

严禁向环保手续不全、能耗超标、主打低端劣质板材、常年亏本的小微狼籍PCB加工场新增授信;逐渐退出存量中环保整改逾期、产能闲置率偏高、十足依靠廉价接单、现款流接续净流出的存量授信客户;严控无订单复旧、盲目跟风扩建低端平素PCB产能、金钱欠债率偏高、民间假贷较多企业新增融资,回避信贷资金流入过期低效产能。

四、中枢风控措施

一是强化环保合规尽调,核查排污许可证、危废处置备案、环评验收、能耗倡导批复等合规长途,环保处罚记载较多、限产停产整改企业不予准入授信。

二是锚定财务与运营倡导风控,重点核查客户产能利用率、长协订单占营收比重、详细毛利率、斟酌活动现款流净额、有息欠债限制,优先投放现款流老成、盈利倡导优于行业均值的企业。

三是甄别居品结构风险,重点筛选布局高端PCB居品的企业,压缩低端板材产能占比过高客户授信,回避卑劣需求萎缩带来的产线闲置减值风险。

四是优化授信居品结构,优先成立订单融资、国内保理、供应链融资等短期流动资金居品,对合规高端技改款式控制投放中长久固定金钱贷款,严控大额超常年限授信,依据季度斟酌数据动态调减劣质客户授信额度。

综上,2026年PCB行业全体升级逻辑不变,国产替代、算力与新能源车需求接续开释行业结构性红利。银行安身分层授信念念路,择优布局高端制造与上游材料优质客群黄金城官方网站入口,严控低端过期产能信贷投放,在把抓产业升级业务机遇的同期实现信贷风险可控。